'%20fill='%23FFFFFF'%3e%3cg%20id='编组-2'%20transform='translate(204.000000,%2026.000000)'%3e%3cg%20id='编组-11'%20transform='translate(315.000000,%208.000000)'%3e%3cpolygon%20id='路径'%20points='8%202.05882353%204%206%200%202.05882353%201.07142857%201%204.00071429%203.88164706%206.92857143%201'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

AI分析当前园林行业

当前园林行业正处于政策驱动与市场调整的双重压力下,呈现结构性分化与技术转型的复杂态势。以下从政策、经济、技术、竞争、挑战与机遇等维度展开分析:

一、政策驱动与地方执行的博弈

国家层面持续强化生态文明建设,2024-2025年密集出台政策支持生态修复与公共绿地建设。例如,国家发改委等部门提出3万亿元户外运动设施投资计划,重点建设体育公园、露营场地等;财政部推出国土绿化示范项目,单个项目最高补助5亿元(财政部与国家林草局自2021年起启动中央财政国土绿化试点示范项目,通过竞争性评审支持重点区域(如黄河中上游、长江重点生态区等)科学开展国土绿化,提升生态系统碳汇能力。中央财政通过林业改革发展资金对每个地市补助一般不超过2亿元(如2022、2023年部分项目);2024、2025年政策有所调整,部分项目补助金额提高,如江西省环鄱阳湖项目获9.32亿元 ,安徽省淮南、蚌埠、滁州三市联合申报项

目预计获5.44亿元 ,湖北省丹江口库区项目获8.78亿元,2025年单个项目最高补助可达5亿元 )。地方层面,赣州、许昌等地制定详细绿化提升方案,如赣州市计划通过两年时间优化公园绿地布局,实现“300米见绿、500米见园”目标,许昌市2025年计划投资5512万元推进62项绿化工程。

然而,地方政府财政压力制约了项目落地效率。例如,郑州33亿元市政绿化PPP项目因甲方未能履行服务费支付义务而提前终止,反映出部分项目存在资金链断裂风险。此外,地方财政支出向民生领域倾斜,导致园林项目预算压缩,如上海市松江区2025年园林预算中,政府性基金仅3235万元用于城市建设,显示资金分配的结构性矛盾。深圳市某区面临财政收入增长放缓和财政支出刚性增长的“双重挤压”,严控绿化、美化等项目管养标准,进一步压减高标准管养规模,对于绿化管养等美化类项目,在2024年已压减25%的基础上再次压减10%。

二、房地产深度调整下的行业收缩

房地产行业持续低迷对园林行业形成直接冲击。2025年上半年,百强房企销售额同比下降11.8%,千亿房企仅剩4家,万科等龙头企业销售额大幅下滑。地产园林作为行业重要组成部分(占比约45%),需求显著萎缩,导致园林企业营收下滑、亏损扩大。例如,棕榈股份2024年第三季度净利润亏损2.23亿元,美丽生态营收同比下降58.76%。

尽管高端豪宅市场逆势增长(五千万级以上豪宅成交增长近50%),但占整体市场比例不足5%,难以带动行业整体复苏。部分企业尝试通过转型降低依赖,如国晟科技布局光伏建筑一体化(BIPV),但新业务尚未形成稳定盈利。

三、技术迭代与智慧园林的突破

智慧园林技术在头部企业和试点项目中逐步落地,推动行业效率提升。玉渊潭公园引入17台机器人覆盖湿地保育、道路清洁、文明游园、消杀除虫等场景,通过声纹系统监测1200种鸟类,图像识别技术识别1470种鸟类;东城区公园管理中心通过“E慧养护”系统实现养护计划智能化、人员定位管理,人工成本降低20%。

技术应用呈现三大趋势:一是数字化工具普及,BIM技术在大型项目中普及率从2024年的28%提升至2030年预期的65%;二是智能设备渗透,无人机测绘覆盖75%施工项目,智能灌溉系统配置率要求提升至60%;三是数据资产沉淀,如东城区公园管理中心通过系统积累植物生长、病虫害等数据,形成决策支持模型。

但中小企业技术普及率不足15%,面临三大瓶颈:技术集成复杂(不同设备协议不兼容)、成本压力大(智能设备采购成本高30%-50%)、人才短缺(具备数字化能力的工程师缺口达12.8万人)。

四、行业竞争与整合加速

行业呈现“大行业、小企业”格局,市场集中度低(CR10不足10%),同质化竞争导致毛利率降至8%-10%。企业通过三种路径破局:

1. 技术壁垒构建:头部企业加大研发投入,如大叶股份在园林机械领域突破欧美垄断,2024年海外收入占比97.86%;

2. 业务结构调整:部分企业剥离亏损业务聚焦主业,如美晨科技出售赛石园林后净利润改善96%;

3. 区域市场深耕:地方国企通过“建管一体”模式巩固优势,如海沧城建集团打造10公里慢跑道绿化项目,引入轻资产运营提升可持续性。

五、挑战与机遇并存

核心挑战包括:

- 成本压力:2024年第二季度园林石材、木材价格同比上涨18.6%和23.4%,人力成本占项目总成本35%-40%;

- 资金风险:地方政府项目回款周期延长,部分企业应收账款占营收比例超60%;

- 技术鸿沟:中小企业数字化改造成本高,且缺乏政策补贴支持。

结构性机遇体现在:

1. 政策增量市场:生态修复(如国土绿化示范项目)、城市更新(如许昌退绿复绿工程)、乡村振兴(如德清县蠡山村旅游规划)带来新增需求;

2. 海外市场拓展:中亚、中东等“一带一路”沿线国家基建需求释放,冠中生态在吉尔吉斯斯坦实现订单落地,苗木出口至迪拜、哈萨克斯坦等地;

3. 技术长尾效应:智慧园林市场规模预计从2024年120亿元增至2030年500亿元,智能灌溉、垂直绿化等细分领域年增速超18%。

六、未来趋势展望

1. 市场分化加剧:头部企业通过技术、资金优势抢占生态修复、城市更新等政策驱动型项目,中小企业向县域市场和细分领域(如庭院景观)收缩;

2. 技术普惠加速:政策引导与成本下降推动智慧园林技术向中小企业渗透,预计2030年渗透率达65%;

3. 全球化布局深化:苗木出口规模预计从2024年50亿元增至2030年200亿元,工程类企业尝试以EPC+F模式参与海外基建;

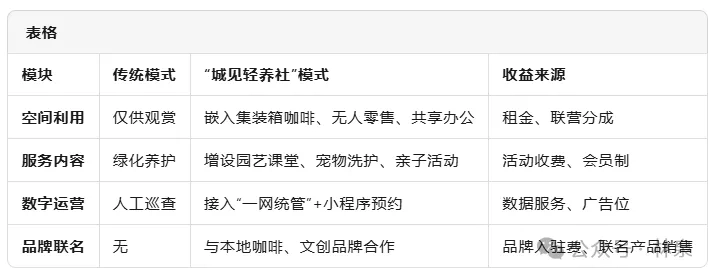

4. 商业模式创新:从工程承包转向“建设+运营”,如上海松江区通过“城见轻养社”配套提升绿地运营收益(松江区2024年起在岳阳街道、永丰街道、中山街道等地试点推出的“绿地+微商业+轻服务”一体化运营项目;以“公园绿地嵌入式运营”为理念,将原本纯公益的公共绿地升级为“15分钟生活圈”内的轻消费场景;由凯盛园林公司统一运营,部分点位引入第三方轻餐、文创、便民维修、宠物友好空间等小微业态。)。

结语

当前园林行业正经历“阵痛期”与“转型期”的叠加,短期需应对房地产下行与地方财政压力,长期则需通过技术升级与模式创新重塑竞争力。企业需聚焦三大方向:一是紧跟政策红利,布局生态修复、乡村振兴等增量市场;二是加快数字化转型,以技术降本增效;三是探索全球化路径,分散国内市场风险。行业整合与技术迭代将成为未来3-5年的主线,具备技术储备与资金实力的企业有望率先突围。

来源:林泉公众号

编辑:图布斯新媒体运营中心

行业动态

'%20fill='%23666666'%3e%3cg%20id='编组-10'%20transform='translate(285.000000,%20142.000000)'%3e%3cg%20id='编组-9'%20transform='translate(1042.000000,%2028.000000)'%3e%3cg%20id='编组-11'%20transform='translate(274.000000,%2013.000000)%20rotate(90.000000)%20translate(-274.000000,%20-13.000000)%20translate(268.000000,%207.000000)'%3e%3cpolygon%20id='路径'%20transform='translate(6.000000,%206.500000)%20scale(1,%20-1)%20translate(-6.000000,%20-6.500000)%20'%20points='6%209%201%204.60736862%201.71610328%204%206%207.78526277%2010.2838967%204%2011%204.60736862'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

冀公网安备13080302000110

冀公网安备13080302000110